申告書の見方について解説するシリーズの第六弾として、今回はサービス輸入に係るVATの申告に用いられるP.P.36という申告書の見方について解説します。

第一弾:法人税確定申告書の見方について

第二弾:VAT申告書の見方について

第五弾:海外送金に係る源泉税申告書の見方について

サービス輸入とあることからもわかるように、P.P.36は海外取引の場合に用いられるVAT申告書です。P.N.D.54の申告が必要な取引ではP.P.36の申告も必要である場合が多いです。

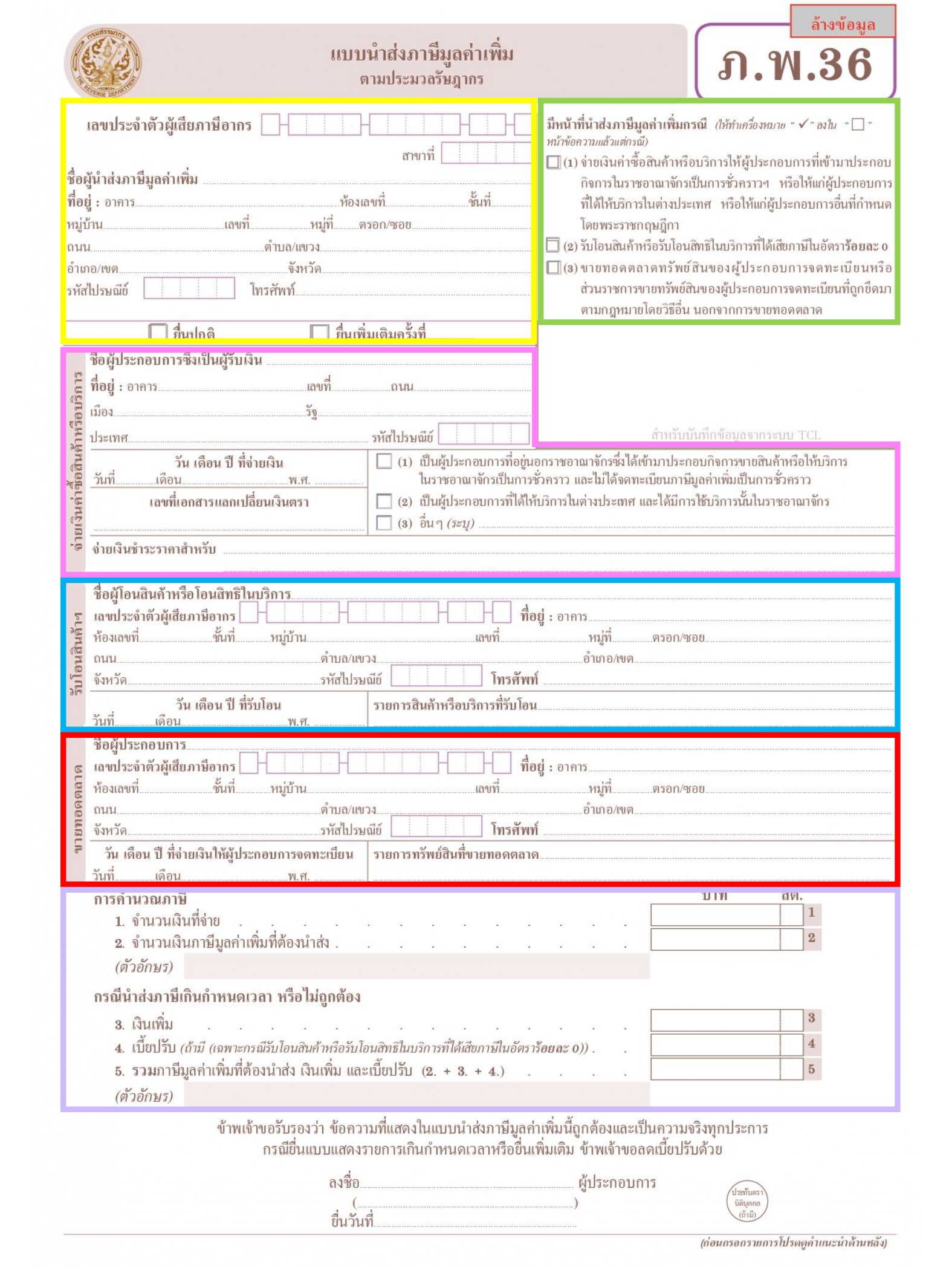

黄色の枠の部分

法人情報について記載します。詳細はP.N.D.50をご参照ください。

□通常申告 □追加申告___回目

黄緑の枠の部分

以下の場合にVATを申告する義務があります。

□(1)事業を行うために一時的にタイに入国する事業者、海外でサービスを提供する事業者、または勅令で定めるその他の事業者に対して、商品またはサービスの購入費用を支払うこと。

□(2)税率0%の物品の譲渡又は役務提供の権利の譲渡を受けること。

□(3)登録事業者の財産を売却し、または政府機関が法律により差し押さえた登録事業者の財産を競売以外の方法により売却すること。

ピンクの枠の部分

商品またはサービスの購入

資金の受取人となる事業者の名前

住所(国名含む)

郵便番号

支払日(年月日)

□(1)タイ国外に居住し、タイで一時的に商品の販売またはサービスの提供事業を行っている供給者であり、一時的なVAT登録を申請していない。

□(2)海外でサービスを提供している供給者であり、そのサービスがタイで使用されている。

□(3)その他(明記)

支払の対象である商品やサービス(文章で記載)

水色の枠の部分

物品の譲渡または役務提供の権利の譲渡の相手方の名前

Tax ID

住所

電話番号

譲渡日(年月日)

譲渡される商品またはサービスの一覧(文章で記載)

赤色の枠の部分

登録事業者名

Tax ID

住所

電話番号

登録事業者への支払日(年月日)

売却される資産の一覧(文章で記載)

紫の枠の部分

課税計算

1. 支払金額

2. 納付すべきVAT額

期限後の申告や申告内容に誤りがあった場合

3. 追徴課税

4. 罰金(ある場合(商品やサービスの譲渡対象が0%課税である場合のみ)

5. 支払VAT、追徴課税、罰金の合計(2+3+4)

実際の申告書はこちらからご確認いただけます。

その他、付加価値税(VAT)については、下記記事をご参照ください。

基礎知識について▶『タイ税金のすべて~ビジネスを行う際に知っておくべき税金~』

罰金について▶『タイの税務申告に関する罰金』

課税点について▶『タイのVAT課税点』