【会社清算の流れ】

タイでの会社清算は主に下記の流れになります。

それぞれの手続きは場合によって前後する可能性があり、また細かい手続きはタイ当局によって頻繁に変更される点ご留意ください。

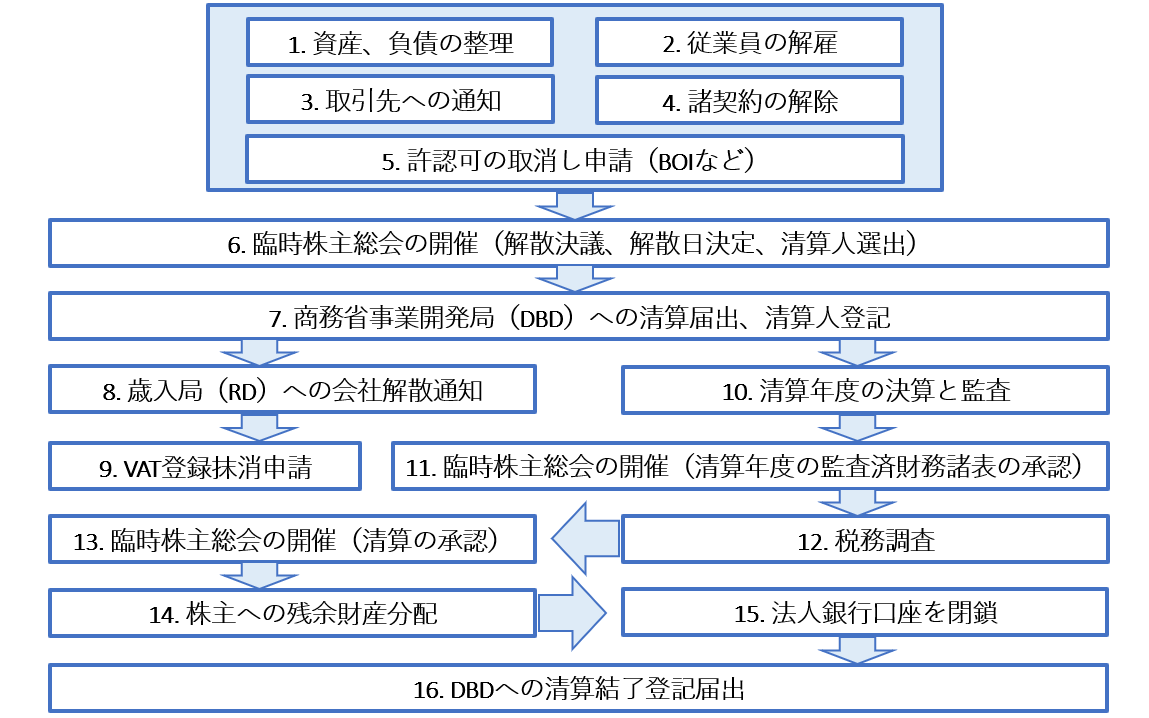

1. 資産、負債の整理

2. 従業員の解雇

3. 取引先への通知

4. 諸契約の解除

5. 許認可の取消し申請(BOIなど)

6. 臨時株主総会の開催(解散決議、解散日決定、清算人選出)

7. 商務省事業開発局(DBD)への清算届出、清算人登記

8. 歳入局(RD)への会社解散通知

9. VAT登録抹消申請

10. 清算年度の決算と監査

11. 臨時株主総会の開催(清算年度の監査済財務諸表の承認)

12. 税務調査

13. 臨時株主総会の開催(清算の承認)

14. 株主への残余財産分配

15. 法人銀行口座を閉鎖

16. DBDへの清算結了登記届出

【会社清算の流れ】

会社清算完了の期間は全体で1~3年程度かかります。

まず、解散の臨時株主総会の特別決議を実施する前に以下1~5番の手続きを行います。その上で6番以降が会社清算に関する法務手続きになります。

1. 資産、負債の整理

会社清算の法務手続きを開始する前に、会社の資産、負債を整理します。固定資産については出来る限り売却及び廃棄を行ない、債権債務についても整理します。この際、債務整理のための資金が不足する場合には、親会社からの債務免除や増資などを行なうことも考えられます。

なお解散決議時点で固定資産が残ったままだと、解散後の税務調査で資産の時価評価益が発生した場合、解散後に法人税の見做し課税が発生してしまう可能性があります。このようなリスクを回避するためにも資産、負債の整理を行なうことが重要です。

2. 従業員の解雇

会社清算の法務手続きを開始する前に、従業員の解雇を行います。この際、下記の点に留意する必要があります。

- 解雇に際して勤務年数に応じた法定の解雇補償金を支払う必要があります(労働者保護法118条)。

- 一給与期間以上前に従業員に通知するか、通知していない場合は解雇補償金とは別途その一給与期間分の給与を支払う必要があります(労働者保護法17条)。

また、会社清算手続きを行なうに当たり清算年度(後述)の財務諸表を作成する必要があります。そのためには会計事務所などの外部サポートを利用することが一般的ですが、社内の経理スタッフには退職後も外部委託などの形で手伝って貰うケースがあります。

3. 取引先への通知

取引先との契約を解消し、取引を終了させます。個別の取引だけでなく、基本取引契約などを締結しているケースには一定期間事前に通告する必要がある旨定めていることも多く、注意が必要です。

4. 諸契約の解除

会社がサプライヤと締結している諸契約を解除します。

一般的にはカーリース契約、オフィスレンタル契約、コピー機リース契約などが該当します。

5. 許認可の取消し申請(BOIなど)

BOI奨励を取得している場合は、奨励返上手続きを行う必要があります。

6. 臨時株主総会の開催(解散決議、解散日決定、清算人選出)

法務手続きのファーストステップとして、まず臨時株主総会を開催して会社清算を決議(特別決議)します。

その上で下記を決定します。

- 清算人(Liquidator)

清算手続きを開始するに当たり、取締役は全員退任する代わりに清算人を1名以上指名します。清算人は自然人である必要がある一方、国籍要件や居住地要件は特に定められていません。

- 解散日

解散日は基本的に会社としての事業を停止する日です。また、直近の会計年度末日から解散日までを一つの会計年度(=清算年度、12ヵ月未満の期間となります)として財務諸表を作成し法定監査を受ける必要があります。

7. 商務省事業開発局(DBD)への清算届出、清算人登記

解散決議日から14日以内に清算届出及び清算人の登記をDBDに行う必要があります。

8. 歳入局(RD)へ会社解散通知

こちらは法定のフォーマットがあるわけではなく、口頭などで通知する場合もあります。

9. VAT登録抹消申請

VAT登録を行なっている会社の場合、RDに対しVAT登録抹消申請を行ないます。

VAT登録の抹消が完了した旨RDより通知があるまでの間は、解散日以降も(納税がゼロであっても)月次VAT申告を行なう必要があります。

10. 清算年度の決算と監査

解散日を会計年度末とする財務諸表を作成の上、監査人による法定監査を受けます。

11. 臨時株主総会の開催(清算年度の監査済財務諸表の承認)

解散日から4ヵ月以内に清算年度の監査済財務諸表を承認するため株主総会を開催し、解散日から150日以内に法人税の申告・納付を行います。

12. 税務調査

法人清算前にはほぼ必ず税務調査が行われます。この税務調査がいつ開始されどの程度の期間行なわれるかはRD担当官次第となり、半年~数年の期間行なわれるケースが一般的です。

13. 臨時株主総会の開催(清算の承認)

税務調査が完了した後、再度株主総会を開催し会社の清算を最終的に承認します。

14. 株主への残余財産分配

税務調査後、会社の残余財産がある場合には、保有株式数に応じて株主に残余財産を分配します。

15. 法人銀行口座を閉鎖

税務調査より前に会社の銀行口座を閉鎖すると税金の還付を受ける口座がないなどの問題も起きるため、銀行口座は出来る限り後に閉鎖します。

16. DBDへ清算結了登記届出

清算完了承認の株主総会の開催日から14日以内に届け出を行います(書式名LorChor3)。

なお、LorChor3については解散日から清算が完了するまで3ヵ月毎に清算手続きの進捗を記載の上DBDに提出する必要があります。

いかがでしたでしょうか。

もしお時間が許すようでしたら、「タイ会社設立のすべて~手続き及び課題を網羅的に記載~」も併せてご確認ください!!

こちらはタイでの会社設立について記載しております。